Aufgrund der betrieblichen Nutzung können landwirtschaftliche Gebäude nicht mit einer normalen Wohngebäudeversicherung abgesichert werden. Dies gilt auch für das Wohnhaus, wenn es mit den Wirtschaftsgebäuden verbunden ist. Landwirte und Winzer benötigen daher immer eine Gebäudeversicherung, die auf den speziellen Bedarf der Landwirtschaft zugeschnitten ist.

Gebäudeversicherung für die Landwirtschaft

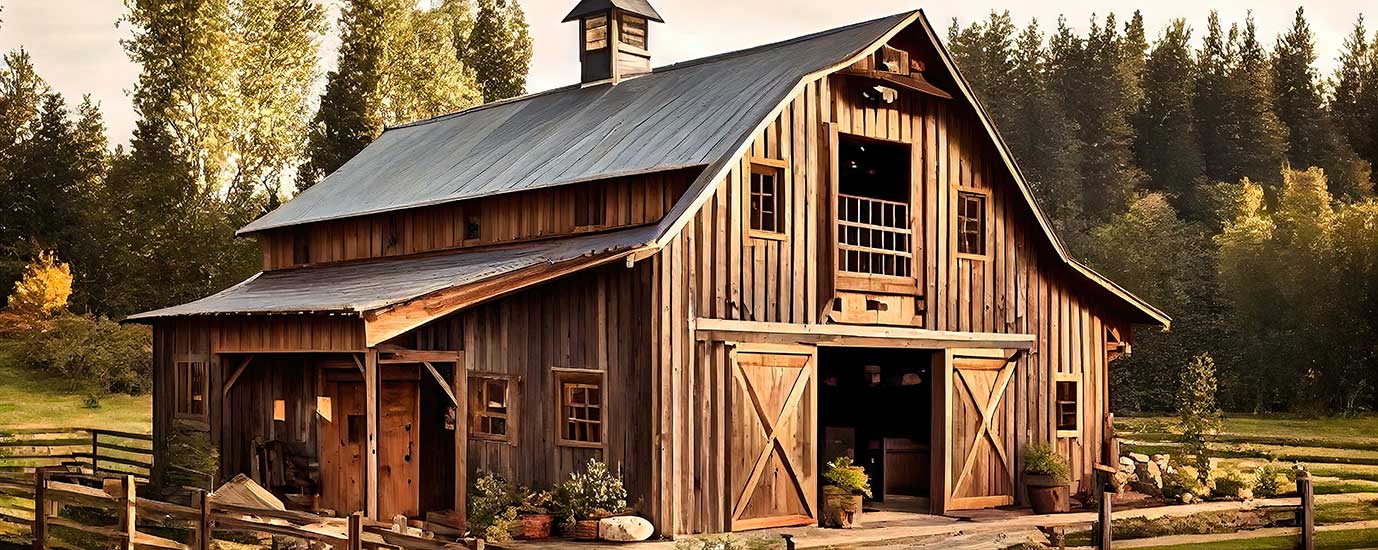

Schützt Wohnhaus, Ställe, Hallen und Scheunen

Individueller und bedarfsgerechter Versicherungsschutz

Schutz für deine Existenzgrundlage und dein Zuhause

Haupthaus, Ställe, Scheunen, Hallen – der Hof stellt mitsamt seinen Nebengebäuden und Anbauten nicht nur deine Existenzgrundlage, sondern auch dein Zuhause dar. Ein Schaden wie ein Feuer kann deine berufliche Existenz bedrohen, aber auch deine Lebensgrundlage.

Eine Gebäudeversicherung ist für die Landwirtschaft genauso elementar wie für alle anderen Eigenheimbesitzer. Im Gegensatz zu diesen haben Landwirte und Winzer aber einen anderen Bedarf; sie sichern nicht nur ihr Haupthaus ab, sondern auch ihre Ställe, Scheunen und Hallen. Nur so können sie sicherstellen, dass sie nach einem Schaden finanziell abgesichert sind und die Reparatur oder den Wiederaufbau des Gebäudes nicht mit eigenen Rücklagen bezahlen müssen.

Ich bin Axel Graß und Spezialist für die Absicherung von Winzern und Landwirten. Ich helfe dir dabei, dich selbst und deinen Betrieb in allen für dich relevanten Bereichen abzusichern, damit du sorgenfrei in die Zukunft blicken und dich voll und ganz auf deine Arbeit konzentrieren kannst. Mache jetzt einen Termin aus. Ich biete dir eine individuelle Beratung auf Augenhöhe.

Wer braucht eine Gebäudeversicherung?

Ein Brand in der Scheune, ein Rohrbruch im Haupthaus oder ein abgedecktes Stalldach – ein Schaden an einem Gebäude kann zu einer erheblichen finanziellen Belastung werden. Und diese Schäden sind nicht selten. 2020 leisteten Wohngebäudeversicherer in mehr als 2,2 Millionen Schadenfällen.

Eine Gebäudeversicherung für die Landwirtschaft schützt nicht nur alle privaten und landwirtschaftlichen Gebäude auf deinem Anwesen, sie kommt auch für zahlreiche weitere Kosten auf. Denn neben der Reparatur oder Wiederinstandsetzung nach einem Schaden werden je nach Versicherer auch Feuerlöschkosten, Aufräum- und Abbruchkosten, Mehrkosten für behördliche Auflagen, Dekontamination des Erdreichs und vieles mehr erstattet. Eine Gebäudeversicherung ist für die Landwirtschaft genauso unerlässlich wie für private Immobilienbesitzer, denn sie schützt im Ernstfall vor hohen finanziellen Folgen.

Was ist eine Gebäudeversicherung für die Landwirtschaft?

Versicherung der Wohn- und Betriebsgebäude gegen relevante Gefahren

Bedarfsgerechte Leistungsergänzung durch Zusatzbausteine

Übernahme von Reparatur und Wiederherstellungskosten sowie weiteren anfallenden Kosten

An den besonderen Bedarf der Landwirtschaft angepasst

Die Gebäude gehören zur privaten wie auch zur beruflichen Grundlage eines Landwirts und Winzers. Tritt ein Schaden ein, übernimmt die Gebäudeversicherung für die Landwirtschaft die Kosten der Reparatur oder Wiederherstellung bis zur vereinbarten Versicherungssumme. Darüber hinaus werden zahlreiche weitere Aufwendungen erstattet, die im Zusammenhang mit dem Schadensfall eintreten können. Dabei wird die Gebäudeversicherung an den individuellen Bedarf der Landwirtschaft bzw. des Weinguts angepasst.

Das Besondere an einer Gebäudeversicherung für die Landwirtschaft ist die Möglichkeit, neben dem Wohnhaus auch Ställe, Scheunen und Hallen mitzuversichern. Außerdem berücksichtigen die Versicherer die risikoerhöhenden Begleitumstände. Wird bspw. Heu gelagert, ist das aus Sicht einer Versicherung gefahrenerhöhend. Auch Kraftstrom- und Lichtanlagen, Boxenabgrenzungen und Belüftungsanlagen bergen ein höheres Risiko für einen Schaden. Während die reguläre Wohngebäudeversicherung in diesen Fällen hohe Beitragszuschläge und sogar Antragsablehnungen vorsehen würde, kalkulieren spezialisierte Gebäudeversicherungen für die Landwirtschaft relevante Risiken bereits ein.

Versicherbare Gefahren

Abhängig von dem von dir gewählten Tarif

Feuer, Blitzschlag, Überspannung, Explosion und Implosion

Leitungswasser

Sturm und Hagel

Innere Unruhen

Vandalismus

Glasbruch

Schäden an der Haustechnik wie Heizungs- und PV-Anlagen

Elementargefahren (Überschwemmung, Rückstau, Erdbeben, Erdrutsch und Erdsenkung, Lawinen, Schneedruck, Vulkanausbruch)

Wichtig: Ein guter Tarif sollte außerdem Schäden durch grobe Fahrlässigkeit mitversichern. Grob fahrlässig handelt bereits, wer eine Kerze unbeaufsichtigt brennen lässt. Sind diese Schäden nicht oder nur begrenzt mitversichert, besteht kein ausreichender Versicherungsschutz.

Besonderheit Resthof: Gebäudeversicherung für eine stillgelegte / ehemalige Landwirtschaft

Anders sieht die Absicherung für eine stillgelegte Landwirtschaft aus. Meist handelt es sich dann um einen Resthof; landwirtschaftliche Betriebe ohne Äcker und Felder, die gut erhalten sind. Immer mehr Menschen, die Ruhe und Abgeschiedenheit auf dem Land suchen, nutzen das Potenzial alter Bauernhöfe, um sie zu Eigenheimen, Feriendomizilen, Reiterhöfen o.ä. umzubauen.

Eine Gebäudeversicherung für eine ehemalige Landwirtschaft ist eine klassische Wohngebäudeversicherung. Wichtig ist darauf zu achten, dass Scheunen und Hallen mitversichert werden, wenn diese noch bestehen und in der Nutzung sind. Nur wenn die stillgelegte Landwirtschaft wieder zu landwirtschaftlichen Zwecken genutzt wird, benötigt es erneut eine spezielle Gebäudeversicherung für Höfe und Weingüter.

Hast du Fragen?

Sicher Deinen Hof ab! Erfahre jetzt mehr über unsere landwirtschaftlichen Versicherungslösungen.

Zum KennlernterminKosten: Was kostet eine Gebäudeversicherung für die Landwirtschaft?

Pauschal lassen sich die Kosten für eine Gebäudeversicherung für die Landwirtschaft nicht beziffern. Dafür bieten die meisten Gesellschaften Rechner an, mit denen der Beitrag ermittelt werden kann. Grundsätzlich ist die Prämie von folgenden Faktoren abhängig:

Anzahl der Gebäude

Gebäudezustand und Baujahr

Wohn- und Nutzfläche

Nutzungsart

Umfang des Versicherungsschutzes

Deckungssummen

Selbstbeteiligung und Zahlweise

Vorschäden und risikoerhöhende Merkmale

Durch den Einschluss einer Selbstbeteiligung lassen sich die Kosten für die landwirtschaftliche Gebäudeversicherung senken. Dabei ist aber darauf zu achten, dass die Summe nicht die finanziellen Mittel übersteigt, sodass sie im Schadensfall zu Problemen führt. Einige Gesellschaften bieten auch Nachlässe, wenn mehrere Verträge bei ihnen abgeschlossen werden.

Gerne berate ich dich und finde für dich heraus, mit welchen Kosten du für die Gebäudeversicherung deiner Landwirtschaft rechnen musst.

Ergänzung: Gebäudeversicherung mit weiteren Absicherungen kombinieren

Mit einer Gebäudeversicherung schützt du deine landwirtschaftlichen Gebäude vor Schäden durch Gefahren wie Feuer, Leitungswasser, Sturm etc. Dabei solltest du bedenken, dass nur die Gebäudehülle versichert wird – nicht aber der Inhalt. Um auch deine Ausstattung wie Maschinen, Werkzeuge, Futter-, Saat- und Erntebestände und sogar deinen Tierbestand abzusichern, rate ich dir zu einer ergänzenden Inhaltsversicherung. Für deinen Privathaushalt kannst du eine Hausratversicherung abschließen, damit auch deine Besitztümer wie Möbel, Elektronik und Einrichtung im Schadensfall gut versichert sind.

Eine Glasversicherung erachten viele Menschen als unnötig. Aber ein zerbrochenes Fenster oder eine Tür kann hohe Kosten verursachen. Vor allem, wenn mehrere Glasflächen zeitgleich betroffen sind, z. B. bei einem Feuer oder Sturm. Für wenige Euro im Monat schließt du die Gebäudeverglasung in deinen Versicherungsschutz ein; ein geringer finanzieller Aufwand, der dich aber vor teuren Folgekosten schützt.

Lass dich jetzt beraten

Eine Gebäudeversicherung ist für die Landwirtschaft ein wichtiger Versicherungsschutz. Denn die Gebäude sind die Grundlage des Betriebes; sie beherbergen Maschinen, Ernten, Vorräte, Tiere und vieles mehr. Darüber hinaus leben die meisten Landwirte und Winzer auf ihrem Hof. So ist dieser nicht nur ihr berufliches, sondern auch ihr privates Fundament. Und dieses muss geschützt werden.

Ich weiß aus eigener Erfahrung, dass Winzer und Landwirte wenig Zeit für ihre Versicherungen haben. Ihr Beruf ist bereits fordernd genug. Aus diesem Grund ist es mein Anliegen, ihnen kompakte und einfache Versicherungslösungen zu bieten, die sie im Bedarfsfall zuverlässig absichern.

Gerne helfe ich dir dabei, mit einer Gebäudeversicherung und weiteren smarten Versicherungslösungen deine Landwirtschaft und damit deine berufliche Existenz, aber auch dich selbst rundum gut zu versichern.